Eugen Soloviov

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Artikel

Strategi Cascade: Eksekusi Prioritas dengan Pengisian Fallback

Penutup seri 'Backtest Tanpa Ilusi'. Cara membangun orkestrator dari N strategi x M pasang, mengimplementasikan mode cascade dengan prioritas dan pengisian fallback, memilih dual_size, dan mengapa portofolio strategi tidak bisa di-backtest dengan menjumlahkan PnL.

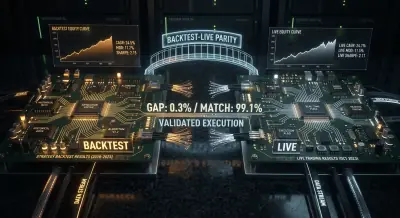

Paritas backtest-live: mengapa bot Anda berdagang berbeda dari backtest

Taksonomi lengkap perbedaan antara backtesting dan trading live: dari slippage dan partial fill hingga desinkronisasi kodebase. Pola arsitektur untuk mencapai paritas, contoh Python dari modul inti bersama, dan daftar periksa monitoring produksi.

Monte Carlo Bootstrap: Cara Mendapatkan Confidence Interval untuk Backtest dalam 10 Baris Kode

Mengapa estimasi titik tunggal dari backtest adalah ilusi yang berbahaya. Bagaimana Monte Carlo bootstrap dalam 2 detik komputasi memberikan Anda confidence interval 95% untuk PnL dan MaxDD, dan mengapa ini adalah langkah wajib sebelum meluncurkan strategi ke produksi.

Arbitrase Funding Rate Antar Bursa: Cara Mengambil Keuntungan dari Perbedaan Rate

Cara kerja arbitrase funding rate antar bursa kripto, mengapa rate berbeda di Binance, Bybit, OKX, dan dYdX, serta cara membangun sistem pemantauan dan eksekusi untuk mengambil keuntungan dari perbedaan ini.

QuestDB untuk Perdagangan Algoritmik: Ekstensi SQL yang Mengubah Permainan

Selami mendalam ekstensi SQL time-series QuestDB: SAMPLE BY, ASOF JOIN, HORIZON JOIN, WINDOW JOIN, LATEST ON, dan pola kueri perdagangan dunia nyata.

QuestDB untuk Algorithmic Trading: Dari Order Book hingga Arsitektur Produksi

Materialized view, analitik order book array 2D, dan arsitektur referensi untuk platform algorithmic trading berbasis QuestDB.

QuestDB untuk Algorithmic Trading: Arsitektur yang Berbicara dalam Bahasa Pasar

Selami arsitektur penyimpanan tiga tingkat QuestDB — WAL, penyimpanan kolomar, dan Parquet di object storage — serta prinsip desain skema untuk sistem algorithmic trading.

Komunikasi Data dalam Sistem Algo Trading: Tinjauan Teknologi

Kami menganalisis teknologi komunikasi di semua level platform algorithmic trading: dari protokol konektivitas bursa (REST, WebSocket, FIX) hingga IPC internal, message broker, dan penyimpanan data.

Asimetri Kerugian-Keuntungan: Matematika yang Menghancurkan Deposit Anda

Mengapa kehilangan 50% membutuhkan pertumbuhan 100% untuk pulih, bagaimana volatility drag menghancurkan modal bahkan di pasar sideways, dan rumus apa saja yang wajib diketahui setiap algo trader untuk membangun manajemen risiko.

Eksekusi Arbitrase Kompleks di Rust: Dari Nanodetik hingga Multi-Leg Atomik

Cara memaksimalkan performa Rust untuk eksekusi arbitrase multi-leg: io_uring, order book bebas-kunci, LMAX Disruptor, SIMD, mesin type-state, dan arena allocator.

GNN, Transformer, dan RL untuk Arbitrase: Ketika Jaringan Saraf Belajar Berdagang

Bagaimana jaringan saraf graf menemukan rantai arbitrase dalam 78 ms, mengapa agen RL menunjukkan return tahunan 142% dibandingkan 12% untuk bot berbasis aturan, dan cara membangun sistem terintegrasi di Rust.

Matriks, Tensor, dan Aljabar Tropis: Aljabar Linear untuk Deteksi Arbitrase

Bagaimana matriks nilai tukar, nilai eigen, aljabar tropis, dan dekomposisi tensor mengubah kekacauan pasar kripto menjadi sinyal arbitrase yang jelas.