Eugen Soloviov

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Makaleler

Kademeli Stratejiler: Öncelikli Yürütme ve Yedek Doldurma

'Yanılsama Olmadan Backtestler' serisinin finali. N strateji x M çift üzerinden bir orkestratör nasıl kurulur, öncelik ve yedek doldurma ile kademeli mod nasıl uygulanır, dual_size nasıl seçilir ve strateji portföyleri neden PnL toplanarak geri test edilemez.

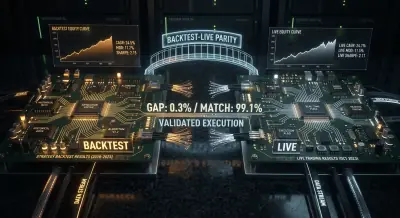

Backtest-canlı eşitliği: botunuz neden backtestten farklı işlem yapıyor

Backtesting ile canlı işlem arasındaki sapmaların tam taksonomisi: kayma ve kısmi dolgulardan kod tabanı desenkronizasyonuna kadar. Eşitlik sağlamak için mimari desenler, paylaşılan çekirdek modülün Python örnekleri ve üretim izleme kontrol listesi.

Monte Carlo Bootstrap: Bir Backtestin Güven Aralıklarını 10 Satır Kodla Nasıl Elde Edersiniz

Bir backtestden elde edilen tek nokta tahminin neden tehlikeli bir yanılsama olduğu. Monte Carlo bootstrap'in 2 saniyelik hesaplamayla PnL ve MaxDD için %95 güven aralığı nasıl sağladığı ve bunun bir stratejiyi üretime almadan önce neden zorunlu bir adım olduğu.

Borsalar Arası Fonlama Oranı Arbitrajı: Oran Farklılıklarından Nasıl Kazanılır

Kripto borsalarında fonlama oranı arbitrajının nasıl çalıştığı, Binance, Bybit, OKX ve dYdX'te oranların neden farklılaştığı ve bu farklılıklardan kâr elde etmek için nasıl bir izleme ve uygulama sistemi kurulacağı.

Algoritmik Trading için QuestDB: Oyunu Değiştiren SQL Uzantıları

QuestDB'nin zaman serisi SQL uzantılarına derinlemesine bakış: SAMPLE BY, ASOF JOIN, HORIZON JOIN, WINDOW JOIN, LATEST ON ve gerçek dünya trading sorgu kalıpları.

Algoritmik Trading için QuestDB: Emir Defterlerinden Üretim Mimarisine

Gerçek zamanlı analitik için materyalize görünümler, 2D dizi emir defteri analitiği ve QuestDB destekli bir algoritmik trading platformu için referans mimari.

Algoritmik Trading için QuestDB: Piyasaların Dilini Konuşan Mimari

QuestDB'nin üç katmanlı depolama mimarisi — WAL, sütunsal depolama ve nesne depolamada Parquet — ve algoritmik trading sistemleri için şema tasarım ilkeleri üzerine derinlemesine bir inceleme.

Algo Trading Sistemlerinde Veri İletişimi: Teknolojiye Genel Bakış

Bir algoritmik trading platformunun tüm katmanlarındaki iletişim teknolojilerini analiz ediyoruz: borsa bağlantı protokollerinden (REST, WebSocket, FIX) dahili IPC, mesaj aracıları ve veri depolarına kadar.

Kayıp-Kâr Asimetrisi: Depozitonuzu Öldüren Matematik

%50 kaybın geri kazanmak için %100 büyüme gerektirdiği, volatilite sürüklenmesinin yatay piyasalarda bile sermayeyi nasıl yok ettiği ve her algo tüccarının risk yönetimi için bilmesi gereken formüller.

Rust ile Karmaşık Arbitraj Yürütme: Nanosaniyelerden Atomik Çok Bacaklı İşlemlere

Çok bacaklı arbitraj yürütme için Rust'tan maksimum performans nasıl çıkarılır: io_uring, kilitsiz emir defterleri, LMAX Disruptor, SIMD, tip-durum makineleri ve arena ayırıcılar.

Arbitraj için GNN, Transformer ve RL: Sinir Ağları Ticareti Öğrendiğinde

Graf sinir ağları arbitraj zincirlerini 78 ms'de nasıl buluyor, RL ajanları kural tabanlı botların %12'sine karşı neden %142 yıllık getiri sağlıyor ve Rust ile entegre bir sistem nasıl inşa edilir.

Matrisler, Tensörler ve Tropikal Cebir: Arbitraj Tespiti için Lineer Cebir

Döviz kuru matrisi, özdeğerler, tropikal cebir ve tensör ayrışımlarının kripto para piyasasının kaosunu nasıl net arbitraj sinyallerine dönüştürdüğü.