Eugen Soloviov

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

บทความ

Cascade Strategies: การดำเนินการแบบมีลำดับความสำคัญพร้อม Fallback Filling

บทสรุปของซีรีส์ 'Backtests Without Illusions' วิธีสร้าง orchestrator จาก N กลยุทธ์ x M คู่เทรด, การใช้ cascade mode ที่มีลำดับความสำคัญและ fallback filling, การเลือก dual_size, และเหตุใดพอร์ตโฟลิโอกลยุทธ์จึงไม่สามารถ backtest ได้โดยการรวม PnL

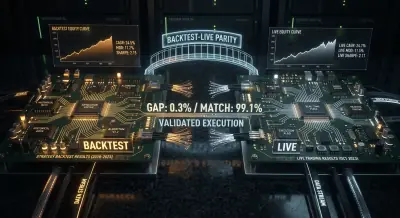

Backtest-live parity: ทำไมบอทของคุณถึงเทรดต่างจาก Backtest

อนุกรมวิธานฉบับสมบูรณ์ของความแตกต่างระหว่างการ Backtesting และการเทรดสด: ตั้งแต่ Slippage และการเติมคำสั่งบางส่วน ไปจนถึงการขาดประสานของ Codebase รูปแบบสถาปัตยกรรมเพื่อบรรลุ Parity ตัวอย่าง Python ของโมดูลแกนร่วม และ Checklist การตรวจสอบในโปรดักชัน

Monte Carlo Bootstrap: วิธีรับช่วงความเชื่อมั่นสำหรับ Backtest ใน 10 บรรทัดของโค้ด

เหตุใดการประมาณค่าจุดเดียวจาก backtest จึงเป็นภาพลวงตาที่อันตราย Monte Carlo bootstrap ใช้เวลาคำนวณ 2 วินาที ให้ช่วงความเชื่อมั่น 95% สำหรับ PnL และ MaxDD และเหตุใดขั้นตอนนี้จึงเป็นสิ่งบังคับก่อนนำกลยุทธ์ไปใช้งานจริง

อาร์บิทราจ Funding Rate ข้ามกระดาน: วิธีทำกำไรจากความแตกต่างของอัตรา

การทำงานของอาร์บิทราจ Funding Rate ข้ามกระดาน crypto ว่าทำไมอัตราจึงแตกต่างกันบน Binance, Bybit, OKX และ dYdX และวิธีสร้างระบบติดตามและดำเนินการเพื่อดึงกำไรจากความแตกต่างเหล่านี้

QuestDB สำหรับการซื้อขายแบบอัลกอริทึม: ส่วนขยาย SQL ที่เปลี่ยนกฎของเกม

เจาะลึก SQL extensions ของ QuestDB สำหรับ time-series: SAMPLE BY, ASOF JOIN, HORIZON JOIN, WINDOW JOIN, LATEST ON และรูปแบบ query สำหรับการซื้อขายจริง

QuestDB สำหรับการเทรดแบบอัลกอริทึม: จาก Order Book สู่สถาปัตยกรรมระดับ Production

Materialized views, การวิเคราะห์ order book ด้วย 2D array และสถาปัตยกรรมอ้างอิงสำหรับแพลตฟอร์มการเทรดแบบอัลกอริทึมที่ขับเคลื่อนด้วย QuestDB

QuestDB สำหรับการซื้อขายเชิงอัลกอริทึม: สถาปัตยกรรมที่พูดภาษาตลาด

เจาะลึกสถาปัตยกรรมการจัดเก็บข้อมูลสามชั้นของ QuestDB — WAL, columnar storage และ Parquet บน object storage — รวมถึงหลักการออกแบบ schema สำหรับระบบการซื้อขายเชิงอัลกอริทึม

การสื่อสารข้อมูลในระบบ Algo Trading: ภาพรวมเทคโนโลยี

เราวิเคราะห์เทคโนโลยีการสื่อสารในทุกระดับของแพลตฟอร์มการซื้อขายแบบอัลกอริทึม: ตั้งแต่โปรโตคอลเชื่อมต่อตลาดหลักทรัพย์ (REST, WebSocket, FIX) ไปจนถึง IPC ภายใน, Message Broker และที่เก็บข้อมูล

ความไม่สมมาตรของการขาดทุนและกำไร: คณิตศาสตร์ที่ทำลายเงินฝากของคุณ

ทำไมการขาดทุน 50% จึงต้องการผลตอบแทน 100% เพื่อกู้คืน, volatility drag ทำลายทุนอย่างไรแม้ในตลาดทรงตัว, และสูตรใดที่นักเทรดอัลโกทุกคนต้องรู้เพื่อสร้างระบบบริหารความเสี่ยง

การดำเนินการ Arbitrage ที่ซับซ้อนใน Rust: จากนาโนวินาทีสู่ Multi-Leg แบบอะตอมมิก

วิธีการดึงประสิทธิภาพสูงสุดจาก Rust สำหรับการดำเนินการ arbitrage แบบหลาย leg: io_uring, lock-free order books, LMAX Disruptor, SIMD, type-state machines และ arena allocators

GNN, Transformers และ RL สำหรับ Arbitrage: เมื่อโครงข่ายประสาทเทียมเรียนรู้การซื้อขาย

โครงข่ายประสาทเชิงกราฟค้นหาเส้นทาง arbitrage ในเวลา 78 ms ได้อย่างไร, เหตุใด RL agent จึงให้ผลตอบแทนรายปี 142% เทียบกับ 12% ของบอทที่ใช้กฎ และวิธีสร้างระบบรวมใน Rust

เมทริกซ์ เทนเซอร์ และพีชคณิตทรอปิคัล: พีชคณิตเชิงเส้นสำหรับการตรวจจับอาร์บิทราจ

เมทริกซ์อัตราแลกเปลี่ยน ค่าไอเกน พีชคณิตทรอปิคัล และการแยกสลายเทนเซอร์ช่วยเปลี่ยนความวุ่นวายของตลาดคริปโตเคอร์เรนซีให้กลายเป็นสัญญาณอาร์บิทราจที่ชัดเจนได้อย่างไร