Formula Black-Scholes: Matematika Opsi dan Cawan Suci Trading

Bagaimana satu persamaan diferensial mengubah pasar keuangan selamanya dan mengapa ia masih menguasai triliunan dolar hingga hari ini.

Pendahuluan: Dari Fisika ke Kekayaan

Sebelum tahun 1973, perdagangan opsi menyerupai Wild West. Tidak ada yang tahu persis berapa nilai sebuah opsi seharusnya. Para trader mengandalkan intuisi, aturan praktis, dan keberuntungan.

Segalanya berubah ketika Fischer Black, Myron Scholes, dan Robert Merton menerbitkan makalah terobosan mereka. Mereka mengambil persamaan panas dari fisika (yang menggambarkan bagaimana panas menyebar melalui suatu material) dan menerapkannya pada pasar keuangan. Atas penemuan ini, Scholes dan Merton menerima Hadiah Nobel Ekonomi pada tahun 1997 (Black, sayangnya, tidak sempat menyaksikan momen tersebut).

Formula mereka memberikan pasar sebuah bahasa universal untuk menilai derivatif. Namun apa sebenarnya yang ia gambarkan?

Konsep Dasar: Profil Risiko Opsi

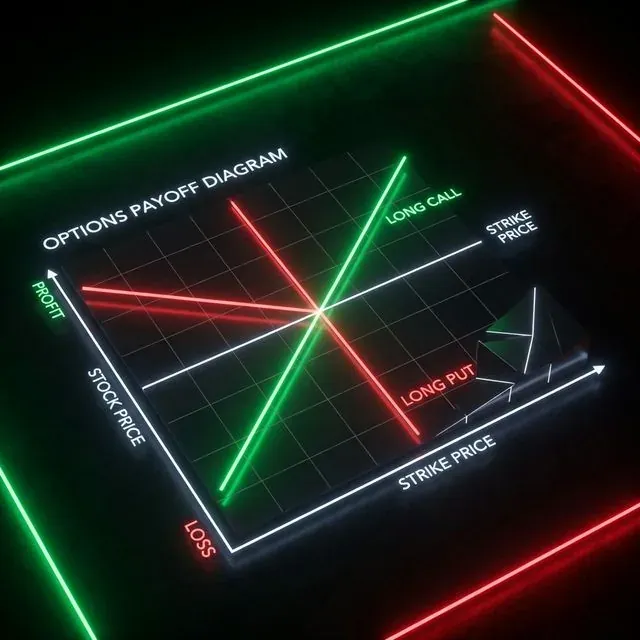

Sebelum menyelami matematika, mari kita ingat kembali profil risiko dasar opsi (grafik-grafik dengan garis hijau dan merah itu).

Opsi adalah kontrak yang memberikan hak (tetapi bukan kewajiban) untuk membeli atau menjual aset pada harga yang telah disepakati (strike) di masa depan.

Profil risiko strategi arah (Long Call dan Long Put).

Profil risiko strategi arah (Long Call dan Long Put).

Ada empat posisi dasar dalam opsi:

- Long Call: Anda membeli hak untuk membeli aset. Keuntungan Anda secara teoritis tidak terbatas jika harga aset acuan (S) naik. Kerugian maksimum Anda adalah premi (harga) yang dibayarkan untuk opsi tersebut.

- Long Put: Anda membeli hak untuk menjual aset. Anda mendapat untung ketika pasar turun. Ideal untuk melindungi portofolio.

- Short Call: Anda menjual hak untuk membeli. Anda menerima premi segera tetapi menanggung risiko tak terbatas jika harga aset "melonjak ke bulan" (ingat short squeeze GameStop).

- Short Put: Anda menjual hak untuk menjual. Anda menerima premi dan berkomitmen untuk membeli aset jika harganya turun. Sering digunakan oleh Warren Buffett untuk membeli saham dengan diskon.

Titik Breakeven dihitung sebagai Harga Strike (X) ± Premi Opsi.

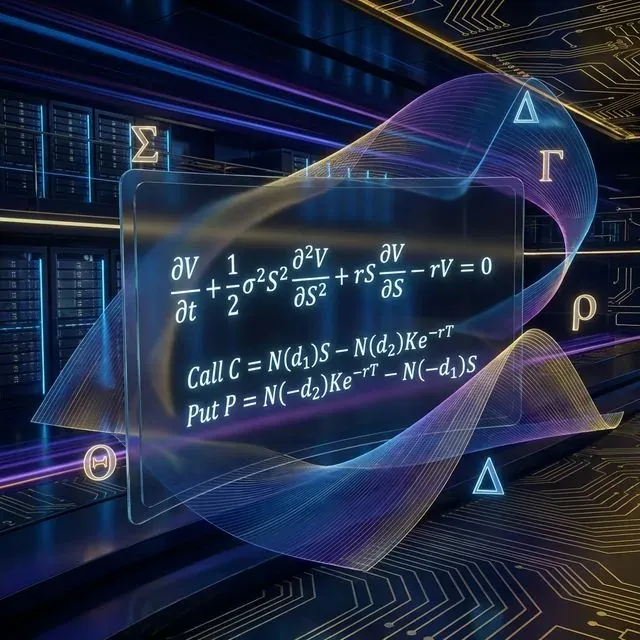

Persamaan Misterius: Anatomi PDE Black-Scholes

Formula yang sering Anda lihat di papan tulis dalam film-film Wall Street adalah persamaan diferensial parsial (PDE):

Struktur matematika model Black-Scholes dan formula penetapan harga untuk Call dan Put.

Struktur matematika model Black-Scholes dan formula penetapan harga untuk Call dan Put.

Mari kita urai (kami berjanji ini tidak seseram kelihatannya):

- : Harga opsi (nilai yang sedang kita cari).

- : Waktu. menunjukkan bagaimana nilai waktu opsi menyusut (Theta).

- : Harga aset acuan (Stock/Spot).

- (Sigma): Volatilitas aset acuan. Semakin tinggi nilainya, semakin mahal opsinya.

- : Tingkat suku bunga bebas risiko.

Persamaan ini pada dasarnya menyatakan: imbal hasil pada portofolio yang dilindungi nilai (bebas risiko) yang terdiri dari opsi dan aset acuan harus sama dengan imbal hasil pada deposito bank bebas risiko (). Ini disebut prinsip tanpa arbitrase.

Aplikasi Praktis: Menghitung Nilai dalam Python

Solusi analitis dari persamaan ini memberi kita formula Black-Scholes yang terkenal untuk harga Call dan Put:

Di mana:

Mari kita tuliskan ini dalam Python. Kode yang mengubah matematika kompleks menjadi harga siap pakai:

import numpy as np

from scipy.stats import norm

import math

def black_scholes(S, X, T, r, sigma, option_type="call"):

"""

Calculate option price using the Black-Scholes model.

S: Current underlying asset price

X: Strike price

T: Time to expiration (in years)

r: Risk-free interest rate

sigma: Volatility of the underlying asset

option_type: "call" or "put"

"""

if T <= 0:

if option_type == "call":

return max(0.0, S - X)

else:

return max(0.0, X - S)

d1 = (math.log(S / X) + (r + 0.5 * sigma**2) * T) / (sigma * math.sqrt(T))

d2 = d1 - sigma * math.sqrt(T)

if option_type == "call":

price = S * norm.cdf(d1) - X * math.exp(-r * T) * norm.cdf(d2)

elif option_type == "put":

price = X * math.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1)

else:

raise ValueError("option_type must be 'call' or 'put'")

return price

current_price = 100.0 # Bitcoin at $100k (why not?)

strike_price = 100.0 # At-the-money (ATM) strike

time_to_expiry = 30/365 # 30 days to expiration

risk_free_rate = 0.05 # 5% annual rate

volatility = 0.50 # 50% volatility (typical for crypto)

call_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "call")

put_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "put")

print(f"Theoretical Call price: ${call_price:.2f}")

print(f"Theoretical Put price: ${put_price:.2f}")

Para Penguasa Opsi: Mengenal "The Greeks"

Model Black-Scholes memberi kita bukan hanya harga, tetapi juga alat manajemen risiko yang dikenal sebagai "The Greeks". Ini adalah turunan (gradien) dari harga opsi terhadap berbagai parameter:

- Delta (): Seberapa banyak harga opsi berubah jika harga aset acuan berubah sebesar $1. (Turunan pertama terhadap S). Delta adalah risiko arah Anda.

- Gamma (): Seberapa banyak Delta berubah jika harga aset berubah sebesar \frac{\partial^2 V}{\partial S^2}$ dari persamaan tersebut). Gamma adalah risiko dari Delta Anda.

- Theta (): Seberapa banyak nilai opsi menyusut per hari. (Perubahan terhadap waktu ). Musuh bagi pembeli opsi dan teman bagi penjual.

- Vega (): Seberapa banyak harga berubah dengan lonjakan volatilitas 1%. (Spoiler: Vega sebenarnya bukan huruf Yunani, tetapi sudah menjadi tradisi).

- Rho (): Sensitivitas terhadap perubahan suku bunga. Jarang menjadi perhatian trader kripto karena kripto bergerak terlalu cepat.

Market maker algoritmik (misalnya, di bursa seperti Deribit atau DEX opsi) terus-menerus memperdagangkan aset acuan untuk menjaga posisi mereka "Delta-netral" (). Mereka mendapatkan keuntungan dari selisih harga (spread) dan divergensi antara Volatilitas Implied dan Historis.

Realita Keras: Keterbatasan Model

Black-Scholes adalah formula yang brilian, tetapi memiliki kelemahan fatal di dunia nyata, terutama dalam kripto:

- Volatilitas Konstan: Formula ini mengasumsikan volatilitas sama untuk semua strike. Pada kenyataannya, terdapat "Volatility Smile" — opsi out-of-the-money lebih mahal dari yang diprediksi model karena trader membayar lebih untuk perlindungan terhadap "black swan".

- Distribusi Lognormal: Model ini mengasumsikan harga terdistribusi secara lognormal dan pergerakan ekstrem tidak mungkin terjadi. Dalam kripto, pergerakan ekstrem (Fat tails) adalah hal yang biasa terjadi.

- Perdagangan Berkelanjutan: Formula ini mengasumsikan Anda dapat melakukan hedging secara berkelanjutan tanpa biaya. Biaya dan slippage di dunia nyata akan dengan cepat menggerus keuntungan Anda.

Kesimpulan

Formula Black-Scholes adalah Batu Rosetta keuangan kuantitatif. Meski mengetahui kekurangannya, seluruh dunia keuangan masih mengutip opsi dalam satuan volatilitas Black-Scholes.

Memahami formula ini dan "Greeks"-nya adalah langkah dari trader biasa menuju peneliti kuantitatif. Lain kali Anda memutuskan untuk membeli opsi, ingatlah: Anda tidak hanya memperdagangkan arah harga, Anda memperdagangkan volatilitas dan waktu.

Bacaan Lebih Lanjut

- Model Black-Scholes di Wikipedia

- Opsi: Panduan Lengkap di Investopedia

- Derivatif dan Manajemen Risiko

Repositori Kode

- Repositori GitHub: suenot/options-pricing — kode sumber lengkap untuk kalkulator dan contoh-contoh dari artikel ini.

Selamat hedging! 📈

Penulis

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Baca Selengkapnya

Jesse: Framework Algo-Trading Kripto dengan Mesin Berbasis Menit di Python dan Rust

AutoHedge: Ulasan Dana Lindung AI Otonom Berbasis Kecerdasan Kawanan