La Formula di Black-Scholes: La Matematica delle Opzioni e il Santo Graal del Trading

Come una singola equazione differenziale ha cambiato per sempre i mercati finanziari e perché ancora oggi governa migliaia di miliardi di dollari.

Introduzione: Dalla Fisica alla Ricchezza

Fino al 1973, il trading di opzioni assomigliava al Far West. Nessuno sapeva esattamente quanto dovesse valere un'opzione. I trader si affidavano all'intuizione, alle regole empiriche e alla fortuna.

Tutto cambiò quando Fischer Black, Myron Scholes e Robert Merton pubblicarono il loro rivoluzionario articolo. Presero l'equazione del calore dalla fisica (che descrive come il calore si diffonde attraverso un materiale) e la applicarono ai mercati finanziari. Per questa scoperta, Scholes e Merton ricevettero il Premio Nobel per l'Economia nel 1997 (Black, purtroppo, non visse abbastanza da vedere quel momento).

La loro formula diede al mercato un linguaggio universale per valutare i derivati. Ma cosa descrive esattamente?

Concetti di Base: Destinazioni delle Opzioni

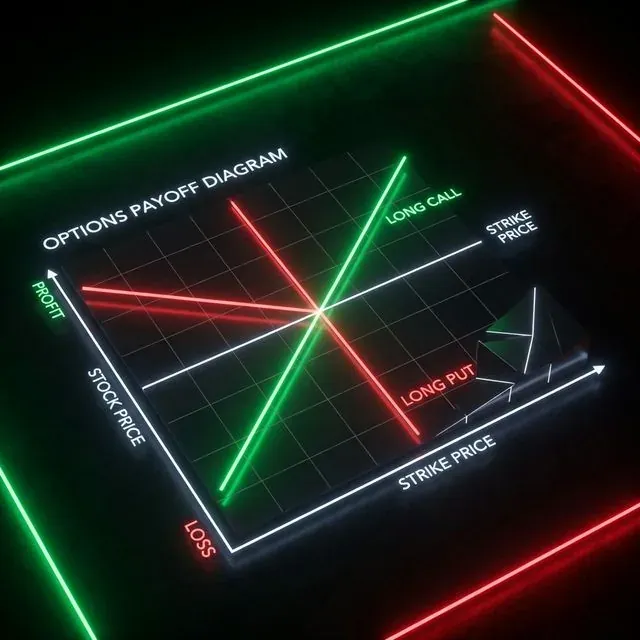

Prima di immergerci nella matematica, ricordiamo i profili di rischio fondamentali delle opzioni (quei grafici con le linee verdi e rosse).

Un'opzione è un contratto che conferisce il diritto (ma non l'obbligo) di acquistare o vendere un'attività a un prezzo concordato in anticipo (strike) in futuro.

Profili di rischio delle strategie direzionali (Long Call e Long Put).

Profili di rischio delle strategie direzionali (Long Call e Long Put).

Esistono quattro posizioni fondamentali nelle opzioni:

- Long Call: Acquisti il diritto di acquistare un'attività. Il tuo profitto è teoricamente illimitato se il prezzo dell'attività sottostante (S) sale. La perdita massima è il premio (prezzo) pagato per l'opzione.

- Long Put: Acquisti il diritto di vendere un'attività. Guadagni quando il mercato scende. Ideale per coprire un portafoglio.

- Short Call: Vendi il diritto di acquistare. Ricevi il premio immediatamente ma ti assumi un rischio illimitato se il prezzo dell'attività "va sulla luna" (ricorda lo short squeeze di GameStop).

- Short Put: Vendi il diritto di vendere. Ricevi il premio e ti impegni ad acquistare l'attività se scende. Spesso usato da Warren Buffett per acquistare azioni a sconto.

Il punto di pareggio (Breakeven) si calcola come Prezzo Strike (X) ± Premio dell'Opzione.

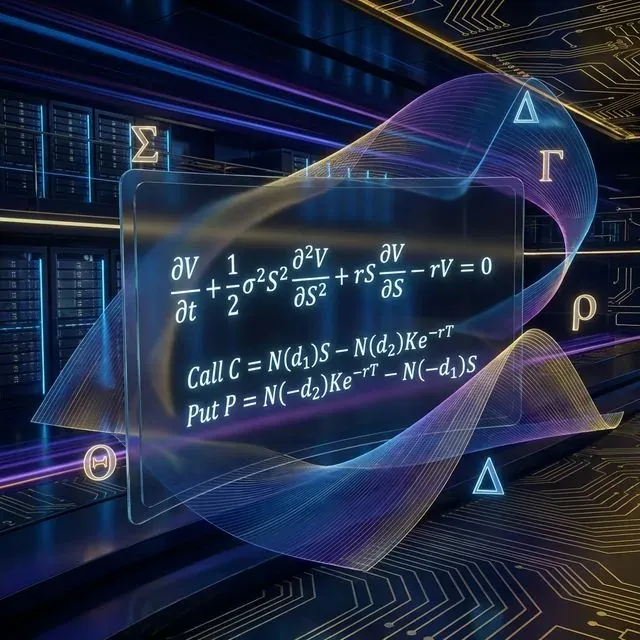

L'Equazione Misteriosa: Anatomia della PDE di Black-Scholes

La formula che si vede spesso sulle lavagne nei film di Wall Street è un'equazione differenziale alle derivate parziali (PDE):

Struttura matematica del modello di Black-Scholes e le formule di pricing per Call e Put.

Struttura matematica del modello di Black-Scholes e le formule di pricing per Call e Put.

Analizziamola (promettiamo che non è così spaventosa come sembra):

- : Prezzo dell'opzione (il valore che stiamo cercando di trovare).

- : Tempo. mostra come il valore temporale dell'opzione decade (Theta).

- : Prezzo dell'attività sottostante (Stock/Spot).

- (Sigma): Volatilità dell'attività sottostante. Più è alta, più costosa è l'opzione.

- : Tasso di interesse privo di rischio.

L'equazione afferma essenzialmente: il rendimento di un portafoglio coperto (privo di rischio) composto da opzioni e dal sottostante deve essere uguale al rendimento di un deposito bancario privo di rischio (). Questo è chiamato principio di non-arbitraggio.

Applicazione Pratica: Calcolare il Valore in Python

La soluzione analitica di questa equazione ci fornisce le famose formule di Black-Scholes per i prezzi di Call e Put:

Dove:

Scriviamo questo in Python. Codice che trasforma la matematica complessa in un prezzo pronto all'uso:

import numpy as np

from scipy.stats import norm

import math

def black_scholes(S, X, T, r, sigma, option_type="call"):

"""

Calculate option price using the Black-Scholes model.

S: Current underlying asset price

X: Strike price

T: Time to expiration (in years)

r: Risk-free interest rate

sigma: Volatility of the underlying asset

option_type: "call" or "put"

"""

if T <= 0:

if option_type == "call":

return max(0.0, S - X)

else:

return max(0.0, X - S)

d1 = (math.log(S / X) + (r + 0.5 * sigma**2) * T) / (sigma * math.sqrt(T))

d2 = d1 - sigma * math.sqrt(T)

if option_type == "call":

price = S * norm.cdf(d1) - X * math.exp(-r * T) * norm.cdf(d2)

elif option_type == "put":

price = X * math.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1)

else:

raise ValueError("option_type must be 'call' or 'put'")

return price

current_price = 100.0 # Bitcoin at $100k (why not?)

strike_price = 100.0 # At-the-money (ATM) strike

time_to_expiry = 30/365 # 30 days to expiration

risk_free_rate = 0.05 # 5% annual rate

volatility = 0.50 # 50% volatility (typical for crypto)

call_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "call")

put_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "put")

print(f"Theoretical Call price: ${call_price:.2f}")

print(f"Theoretical Put price: ${put_price:.2f}")

I Signori delle Opzioni: Incontra "Le Greche"

Il modello di Black-Scholes ci ha fornito non solo un prezzo ma anche strumenti di gestione del rischio noti come "Le Greche". Queste sono le derivate (gradienti) del prezzo dell'opzione rispetto a vari parametri:

- Delta (): Di quanto cambia il prezzo dell'opzione se il prezzo dell'attività sottostante cambia di $1. (Prima derivata rispetto a S). Il Delta è il tuo rischio direzionale.

- Gamma (): Di quanto cambia il Delta se il prezzo dell'attività cambia di \frac{\partial^2 V}{\partial S^2}$ dall'equazione). Il Gamma è il rischio del tuo Delta.

- Theta (): Di quanto decade il valore dell'opzione al giorno. (Variazione rispetto al tempo ). Il nemico dell'acquirente di opzioni e l'amico del venditore.

- Vega (): Di quanto cambia il prezzo con un salto dell'1% della volatilità. (Spoiler: Vega in realtà non è una lettera greca, ma è diventata tradizione).

- Rho (): Sensibilità alle variazioni del tasso di interesse. Raramente preoccupa i trader crypto poiché il crypto si muove troppo velocemente.

I market maker algoritmici (ad es. su exchange come Deribit o DEX di opzioni) negoziano costantemente l'attività sottostante per mantenere la loro posizione "Delta-neutrale" (). Guadagnano sullo spread e sulla divergenza tra volatilità implicita e storica.

La Dura Realtà: Limitazioni del Modello

Black-Scholes è una formula brillante, ma presenta gravi difetti nel mondo reale, specialmente nel crypto:

- Volatilità Costante: La formula assume che la volatilità sia la stessa per tutti gli strike. In realtà esiste un "Sorriso della Volatilità" — le opzioni out-of-the-money costano più di quanto il modello preveda perché i trader pagano in eccesso per proteggersi dai "cigni neri".

- Distribuzione Lognormale: Il modello assume che i prezzi siano distribuiti in modo lognormale e che i movimenti estremi siano impossibili. Nel crypto, i movimenti estremi (code grasse, Fat tails) sono un normale martedì.

- Trading Continuo: La formula assume che tu possa coprire continuamente senza commissioni. Le commissioni e lo slippage nel mondo reale consumeranno rapidamente i tuoi profitti.

Conclusione

La formula di Black-Scholes è la Stele di Rosetta della finanza quantitativa. Anche conoscendone i limiti, l'intero mondo finanziario continua a quotare le opzioni in unità di volatilità Black-Scholes.

Comprendere questa formula e le sue "Greche" è un passo da trader comune a ricercatore quantitativo. La prossima volta che decidi di acquistare un'opzione, ricorda: non stai solo negoziando la direzione del prezzo, stai negoziando la volatilità e il tempo.

Letture Consigliate

- Modello Black-Scholes su Wikipedia

- Opzioni: Guida Completa su Investopedia

- Derivati e Gestione del Rischio

Repository del Codice

- Repository GitHub: suenot/options-pricing — codice sorgente completo per il calcolatore e gli esempi dell'articolo.

Buona copertura! 📈

Autori

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Leggi di Più

Jesse: Framework di Algo-Trading Crypto con Motore al Minuto in Python e Rust

VectorBT: Il Framework di Backtesting più Veloce per Python