Formula Black-Scholes: Matematik Opsyen dan Cawan Suci Dagangan

Bagaimana satu persamaan pembezaan mengubah pasaran kewangan selama-lamanya dan mengapa ia masih mengawal trilion dolar hari ini.

Pengenalan: Dari Fizik ke Kekayaan

Sehingga tahun 1973, dagangan opsyen menyerupai Wild West. Tiada siapa yang tahu dengan tepat berapa nilai sesebuah opsyen. Pedagang bergantung pada intuisi, peraturan ibu jari, dan nasib.

Segalanya berubah apabila Fischer Black, Myron Scholes, dan Robert Merton menerbitkan kertas kerja mereka yang revolusioner. Mereka mengambil persamaan haba daripada fizik (yang menerangkan bagaimana haba meresap melalui suatu bahan) dan mengaplikasikannya kepada pasaran kewangan. Atas penemuan ini, Scholes dan Merton menerima Hadiah Nobel dalam Ekonomi pada tahun 1997 (Black, malangnya, tidak sempat menyaksikan saat itu).

Formula mereka memberikan pasaran suatu bahasa sejagat untuk menilai derivatif. Tetapi apakah sebenarnya yang ia terangkan?

Konsep Asas: Destinasi Opsyen

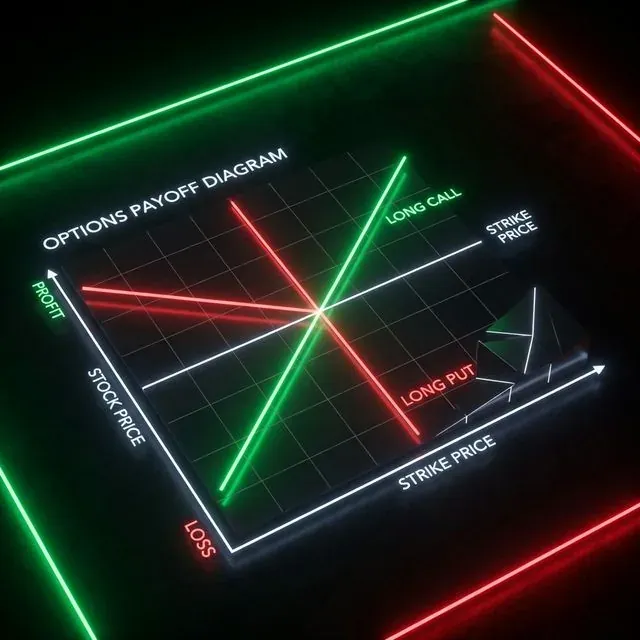

Sebelum menyelami matematik, mari kita ingat semula profil risiko asas opsyen (carta-carta dengan garis hijau dan merah itu).

Opsyen ialah kontrak yang memberikan hak (tetapi bukan kewajipan) untuk membeli atau menjual aset pada harga yang telah dipersetujui (strike) pada masa hadapan.

Profil risiko strategi berarah (Long Call dan Long Put).

Profil risiko strategi berarah (Long Call dan Long Put).

Terdapat empat kedudukan asas dalam opsyen:

- Long Call: Anda membeli hak untuk membeli aset. Keuntungan anda secara teorinya tidak terbatas jika harga aset pendasar (S) meningkat. Kerugian maksimum anda ialah premium (harga) yang dibayar untuk opsyen tersebut.

- Long Put: Anda membeli hak untuk menjual aset. Anda meraih keuntungan apabila pasaran jatuh. Sesuai untuk melindung nilai portfolio.

- Short Call: Anda menjual hak untuk membeli. Anda menerima premium dengan serta-merta tetapi menanggung risiko tidak terbatas jika harga aset "ke bulan" (ingat short squeeze GameStop).

- Short Put: Anda menjual hak untuk menjual. Anda menerima premium dan berkomitmen untuk membeli aset jika ia jatuh. Kerap digunakan oleh Warren Buffett untuk membeli saham pada harga diskaun.

Titik Pulang Modal dikira sebagai Harga Strike (X) ± Premium Opsyen.

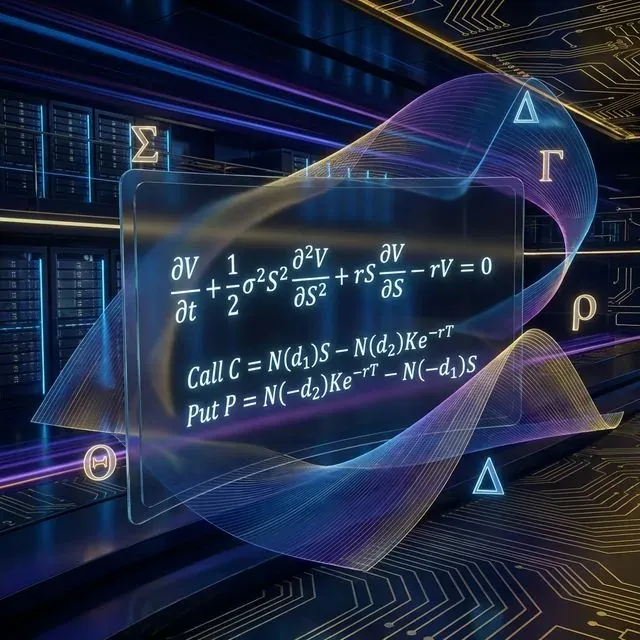

Persamaan Misteri: Anatomi PDE Black-Scholes

Formula yang sering anda lihat di papan tulis dalam filem-filem Wall Street ialah persamaan pembezaan separa (PDE):

Struktur matematik model Black-Scholes dan formula penentuan harga untuk Call dan Put.

Struktur matematik model Black-Scholes dan formula penentuan harga untuk Call dan Put.

Mari kita uraikannya (kami berjanji ia tidak seseram yang kelihatan):

- : Harga opsyen (nilai yang sedang kita cuba cari).

- : Masa. menunjukkan bagaimana nilai masa opsyen mereput (Theta).

- : Harga aset pendasar (Stock/Spot).

- (Sigma): Volatiliti aset pendasar. Semakin tinggi nilainya, semakin mahal opsyen tersebut.

- : Kadar faedah bebas risiko.

Persamaan ini pada dasarnya menyatakan: pulangan ke atas portfolio yang dilindung nilai (bebas risiko) yang terdiri daripada opsyen dan aset pendasar mestilah sama dengan pulangan ke atas deposit bank bebas risiko (). Ini dikenali sebagai prinsip tiada arbitraj.

Aplikasi Praktikal: Mengira Nilai dalam Python

Penyelesaian analitik persamaan ini memberikan kita formula Black-Scholes yang terkenal untuk harga Call dan Put:

Di mana:

Mari kita tulis ini dalam Python. Kod yang mengubah matematik kompleks menjadi harga siap sedia:

import numpy as np

from scipy.stats import norm

import math

def black_scholes(S, X, T, r, sigma, option_type="call"):

"""

Calculate option price using the Black-Scholes model.

S: Current underlying asset price

X: Strike price

T: Time to expiration (in years)

r: Risk-free interest rate

sigma: Volatility of the underlying asset

option_type: "call" or "put"

"""

if T <= 0:

if option_type == "call":

return max(0.0, S - X)

else:

return max(0.0, X - S)

d1 = (math.log(S / X) + (r + 0.5 * sigma**2) * T) / (sigma * math.sqrt(T))

d2 = d1 - sigma * math.sqrt(T)

if option_type == "call":

price = S * norm.cdf(d1) - X * math.exp(-r * T) * norm.cdf(d2)

elif option_type == "put":

price = X * math.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1)

else:

raise ValueError("option_type must be 'call' or 'put'")

return price

current_price = 100.0 # Bitcoin at $100k (why not?)

strike_price = 100.0 # At-the-money (ATM) strike

time_to_expiry = 30/365 # 30 days to expiration

risk_free_rate = 0.05 # 5% annual rate

volatility = 0.50 # 50% volatility (typical for crypto)

call_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "call")

put_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "put")

print(f"Theoretical Call price: ${call_price:.2f}")

print(f"Theoretical Put price: ${put_price:.2f}")

Penguasa Opsyen: Kenali "The Greeks"

Model Black-Scholes bukan sahaja memberikan kita harga, tetapi juga alat pengurusan risiko yang dikenali sebagai "The Greeks". Ini adalah terbitan (kecerunan) harga opsyen terhadap pelbagai parameter:

- Delta (): Berapa banyak harga opsyen berubah jika harga aset pendasar berubah sebanyak $1. (Terbitan pertama terhadap S). Delta ialah risiko arah anda.

- Gamma (): Berapa banyak Delta berubah jika harga aset berubah sebanyak \frac{\partial^2 V}{\partial S^2}$ dalam persamaan itu). Gamma ialah risiko Delta anda.

- Theta (): Berapa banyak nilai opsyen mereput setiap hari. (Perubahan terhadap masa ). Musuh pembeli opsyen dan rakan penjual.

- Vega (): Berapa banyak harga berubah dengan lonjakan 1% dalam volatiliti. (Spoiler: Vega sebenarnya bukan huruf Greek, tetapi ia sudah menjadi tradisi).

- Rho (): Kepekaan terhadap perubahan kadar faedah. Jarang membimbangkan pedagang kripto kerana kripto bergerak terlalu pantas.

Pembuat pasaran algoritma (contohnya, di bursa seperti Deribit atau DEX opsyen) sentiasa berdagang aset pendasar untuk mengekalkan kedudukan mereka "Delta-neutral" (). Mereka memperoleh keuntungan daripada spread dan perbezaan antara Volatiliti Tersirat dan Volatiliti Sejarah.

Realiti Pahit: Had Model

Black-Scholes ialah formula yang brillian, tetapi ia mempunyai kelemahan fatal di dunia nyata, terutamanya dalam kripto:

- Volatiliti Malar: Formula mengandaikan volatiliti adalah sama untuk semua strike. Pada hakikatnya, terdapat "Senyuman Volatiliti" — opsyen luar wang (out-of-the-money) berharga lebih mahal daripada yang diramalkan model kerana pedagang membayar lebih untuk perlindungan terhadap "angsa hitam".

- Taburan Lognormal: Model mengandaikan harga tertabur secara lognormal dan pergerakan ekstrem adalah mustahil. Dalam kripto, pergerakan ekstrem (Fat tails) adalah kejadian biasa pada hari Selasa.

- Dagangan Berterusan: Formula mengandaikan anda boleh melindung nilai secara berterusan tanpa yuran. Yuran dan slippage di dunia nyata akan menghabiskan keuntungan anda dengan cepat.

Kesimpulan

Formula Black-Scholes ialah Batu Rosetta kewangan kuantitatif. Walaupun mengetahui kelemahannya, seluruh dunia kewangan masih memetik opsyen dalam unit volatiliti Black-Scholes.

Memahami formula ini dan "Greeks"-nya merupakan langkah dari pedagang biasa kepada penyelidik kuantitatif. Kali seterusnya anda memutuskan untuk membeli opsyen, ingat: anda bukan sekadar berdagang arah harga, anda sedang berdagang volatiliti dan masa.

Bacaan Lanjut

- Model Black-Scholes di Wikipedia

- Opsyen: Panduan Lengkap di Investopedia

- Derivatif dan Pengurusan Risiko

Repositori Kod

- Repositori GitHub: suenot/options-pricing — kod sumber penuh untuk kalkulator dan contoh dari artikel.

Selamat melindung nilai! 📈

Pengarang

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Baca Lagi

Jesse: Rangka Kerja Algo-Dagangan Kripto dengan Enjin Berasaskan Minit dalam Python dan Rust

VectorBT: Rangka Kerja Backtesting Terpantas untuk Python