Black-Scholes Formülü: Opsiyon Matematiği ve Ticaretin Kutsal Kasesi

Tek bir diferansiyel denklemin finansal piyasaları sonsuza dek nasıl değiştirdiği ve bugün hâlâ trilyon dolarları neden yönettiği.

Giriş: Fizikten Servete

1973 yılına kadar opsiyon ticareti vahşi batıyı andırıyordu. Bir opsiyonun tam olarak ne kadar değer taşıması gerektiğini kimse bilmiyordu. Yatırımcılar sezgiye, pratik kurallara ve şansa dayanıyordu.

Fischer Black, Myron Scholes ve Robert Merton'ın çığır açan makalelerini yayımlamasıyla her şey değişti. Fizikten ödünç aldıkları ısı denklemini (ısının bir malzeme içinde nasıl yayıldığını açıklayan denklemi) finansal piyasalara uyguladılar. Bu buluş sayesinde Scholes ve Merton 1997 yılında Nobel Ekonomi Ödülü'nü aldı (Black, ne yazık ki o anı göremedi).

Formülleri piyasaya türevlerin değerlenmesi için evrensel bir dil kazandırdı. Peki tam olarak neyi açıklıyor?

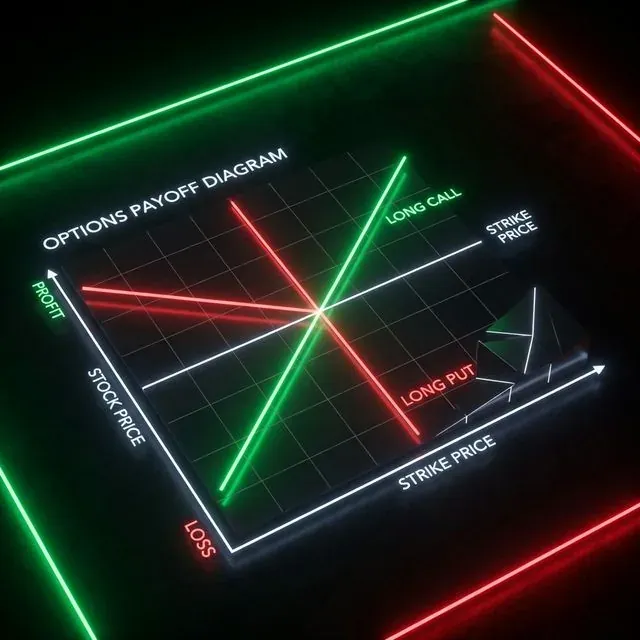

Temel Kavramlar: Opsiyon Profilleri

Matematiğe dalmadan önce opsiyonların temel risk profillerini (yeşil ve kırmızı çizgilerle dolu o grafikleri) hatırlayalım.

Opsiyon, ilerideki bir tarihte önceden belirlenmiş bir fiyattan (kullanım fiyatı — strike) bir varlığı satın alma ya da satma hakkını (ancak yükümlülüğünü değil) veren bir sözleşmedir.

Yönlü stratejilerin risk profilleri (Long Call ve Long Put).

Yönlü stratejilerin risk profilleri (Long Call ve Long Put).

Opsiyonlarda dört temel pozisyon vardır:

- Long Call: Bir varlığı satın alma hakkını satın alırsınız. Dayanak varlık fiyatı (S) yükselirse kârınız teorik olarak sınırsızdır. Maksimum kaybınız opsiyon için ödediğiniz primdir.

- Long Put: Bir varlığı satma hakkını satın alırsınız. Piyasa düştüğünde kazanırsınız. Portföy hedge'i için idealdir.

- Short Call: Satın alma hakkını satarsınız. Primi anında alırsınız, ancak varlık fiyatı "aya çıkarsa" sınırsız riske maruz kalırsınız (GameStop short squeeze'ini hatırlayın).

- Short Put: Satma hakkını satarsınız. Primi alır ve varlık düştüğünde onu satın alma taahhüdünde bulunursunuz. Warren Buffett tarafından hisseleri indirimli satın almak için sıkça kullanılır.

Başabaş noktası (Breakeven), Kullanım Fiyatı (X) ± Opsiyon Primi olarak hesaplanır.

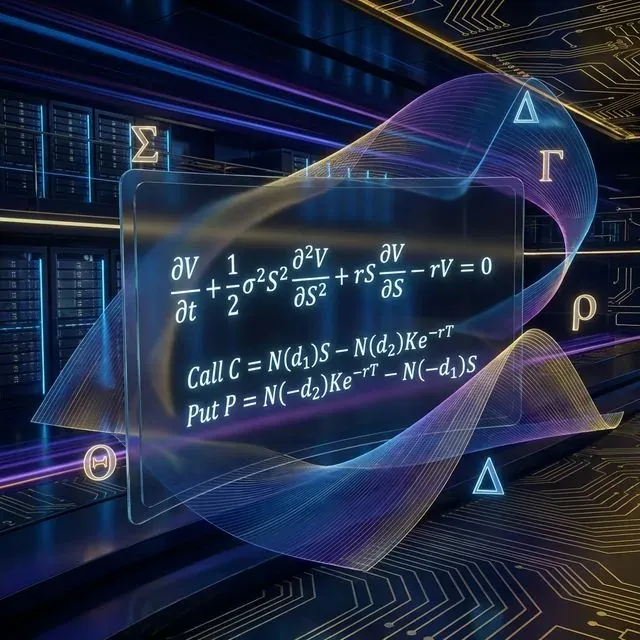

Gizemli Denklem: Black-Scholes PDE'nin Anatomisi

Wall Street filmlerindeki tahtada sıkça gördüğünüz formül, bir kısmi diferansiyel denklemdir (PDE):

Black-Scholes modelinin matematiksel yapısı ve Call ile Put için fiyatlama formülleri.

Black-Scholes modelinin matematiksel yapısı ve Call ile Put için fiyatlama formülleri.

Parçalayarak inceleyelim (göründüğü kadar korkutucu olmadığına söz veriyoruz):

- : Opsiyon fiyatı (bulmaya çalıştığımız değer).

- : Zaman. , opsiyonun zaman değerinin nasıl eridiğini gösterir (Theta).

- : Dayanak varlık fiyatı (Stock/Spot).

- (Sigma): Dayanak varlığın volatilitesi. Ne kadar yüksekse opsiyon o kadar pahalıdır.

- : Risksiz faiz oranı.

Denklem özünde şunu söyler: opsiyon ve dayanak varlıktan oluşan hedge edilmiş (risksiz) bir portföyün getirisi, risksiz bir banka mevduatının getirisine () eşit olmalıdır. Buna arbitrajsızlık ilkesi denir.

Pratik Uygulama: Python ile Değer Hesaplama

Bu denklemin analitik çözümü bize Call ve Put fiyatları için ünlü Black-Scholes formüllerini verir:

Burada:

Bunu Python ile yazalım. Karmaşık matematiği hazır bir fiyata dönüştüren kod:

import numpy as np

from scipy.stats import norm

import math

def black_scholes(S, X, T, r, sigma, option_type="call"):

"""

Black-Scholes modeli kullanarak opsiyon fiyatını hesaplar.

S: Dayanak varlığın mevcut fiyatı

X: Kullanım fiyatı (strike)

T: Vadeye kalan süre (yıl cinsinden)

r: Risksiz faiz oranı

sigma: Dayanak varlığın volatilitesi

option_type: "call" veya "put"

"""

if T <= 0:

if option_type == "call":

return max(0.0, S - X)

else:

return max(0.0, X - S)

d1 = (math.log(S / X) + (r + 0.5 * sigma**2) * T) / (sigma * math.sqrt(T))

d2 = d1 - sigma * math.sqrt(T)

if option_type == "call":

price = S * norm.cdf(d1) - X * math.exp(-r * T) * norm.cdf(d2)

elif option_type == "put":

price = X * math.exp(-r * T) * norm.cdf(-d2) - S * norm.cdf(-d1)

else:

raise ValueError("option_type 'call' veya 'put' olmalıdır")

return price

current_price = 100.0 # Bitcoin 100k$'da (neden olmasın?)

strike_price = 100.0 # Başa baş (ATM) kullanım fiyatı

time_to_expiry = 30/365 # Vadeye 30 gün kaldı

risk_free_rate = 0.05 # %5 yıllık oran

volatility = 0.50 # %50 volatilite (kripto için tipik)

call_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "call")

put_price = black_scholes(current_price, strike_price, time_to_expiry, risk_free_rate, volatility, "put")

print(f"Teorik Call fiyatı: ${call_price:.2f}")

print(f"Teorik Put fiyatı: ${put_price:.2f}")

Opsiyon Lordları: "Yunanlar" ile Tanışın

Black-Scholes modeli bize yalnızca bir fiyat değil, "Yunanlar" olarak bilinen risk yönetimi araçları da kazandırdı. Bunlar, opsiyon fiyatının çeşitli parametrelere göre türevleridir (gradyanlarıdır):

- Delta (): Dayanak varlık fiyatı 1$ değiştiğinde opsiyon fiyatının ne kadar değiştiği. (S'e göre birinci türev). Delta, yönsel riskinizdir.

- Gamma (): Varlık fiyatı 1\frac{\partial^2 V}{\partial S^2}$). Gamma, Delta'nızın riskidir.

- Theta (): Opsiyon değerinin günlük ne kadar eridiği. (Zaman 'ye göre değişim). Opsiyon alıcısının düşmanı, satıcısının dostudur.

- Vega (): Volatilite %1 sıçradığında fiyatın ne kadar değiştiği. (Spoiler: Vega aslında bir Yunan harfi değil, ancak gelenek hâline geldi).

- Rho (): Faiz oranı değişikliklerine duyarlılık. Kripto o kadar hızlı hareket ettiğinden kripto yatırımcılarını nadiren ilgilendirir.

Algoritmik piyasa yapıcılar (örneğin Deribit gibi borsalarda veya opsiyon DEX'lerinde), pozisyonlarını "Delta-nötr" () tutmak için sürekli olarak dayanak varlıkla işlem yapar. Spreadden ve Zımni ile Tarihsel volatilite arasındaki sapmaladan kazanç sağlarlar.

Acı Gerçek: Modelin Sınırlamaları

Black-Scholes muhteşem bir formüldür; ancak gerçek dünyada, özellikle kripto piyasasında ölümcül kusurları vardır:

- Sabit Volatilite: Formül, volatilitenin tüm kullanım fiyatları için aynı olduğunu varsayar. Gerçekte bir "Volatilite Gülümsemesi" (Volatility Smile) vardır — para dışı (out-of-the-money) opsiyonlar, yatırımcıların "kara kuğu" olaylarına karşı aşırı prim ödediği için modelin öngördüğünden daha pahalıdır.

- Lognormal Dağılım: Model, fiyatların lognormal dağıldığını ve aşırı hareketlerin imkânsız olduğunu varsayar. Kriptoda aşırı hareketler (Fat tails — kalın kuyruklar) sıradan bir Salı günüdür.

- Sürekli İşlem: Formül, ücret ödemeksizin sürekli hedge yapabileceğinizi varsayar. Gerçek dünyadaki komisyonlar ve kayma (slippage) kârınızı hızla eritir.

Sonuç

Black-Scholes formülü, kantitatif finansın Rosetta Taşı'dır. Tüm eksikliklerine rağmen tüm finans dünyası opsiyonları hâlâ Black-Scholes volatilitesi biriminde kote etmektedir.

Bu formülü ve "Yunanlar"ını anlamak, sıradan bir yatırımcıdan kantitatif araştırmacıya geçişte önemli bir adımdır. Bir opsiyon satın almaya karar verdiğinizde şunu unutmayın: yalnızca fiyat yönüyle değil, volatilite ve zamanla da işlem yapıyorsunuz.

İleri Okuma

- Black-Scholes Modeli — Wikipedia

- Opsiyonlar: Investopedia'da Kapsamlı Rehber

- Türevler ve Risk Yönetimi

Kod Deposu

- GitHub Deposu: suenot/options-pricing — hesap makinesi ve makaledeki örneklerin tam kaynak kodu.

İyi hedging'ler! 📈

Yazarlar

Trading-systems engineer

Trading-systems engineer building bots since 2017: cross-exchange arbitrage (connected up to 30 venues), cointegration-based pairs arbitrage across spot and futures, scalping, news and sentiment-driven strategies, trend algorithms, and portfolio management and balancing algorithms. Also builds sub-millisecond order execution, big-data warehouses, backtesting engines, AI agents, and trading interfaces (incl. open-source profitmaker.cc). Stack: JS/TS, Python, Rust/Zig/Go, DevOps, backend, frontend, architecture.

Daha Fazla Oku

Jesse: Python ve Rust ile Dakika Tabanlı Motor Kullanan Kripto Algo-Trading Çerçevesi

Fincept Terminal: C++ ve Yapay Zeka Üzerine İnşa Edilmiş Açık Kaynaklı Bloomberg Terminal Alternatifi